本产品由优品投顾提供,机构编号ZX0111,主理人执业证号A0340617060007。风险提示:本产品仅供参考,不构成具体投资建议,旨在提供信息资讯服务。用户需独立做出投资决策,风险自担。市场有风险,投资需谨慎。

1月17日《硬核研报》已更新>>用户订阅完成后,可在新浪财经APP首页→股票→投资研报中,找到您订阅的专栏。或者点击新浪财经APP首页→我的→已购中找到您订阅的专栏。

【摘要】顶层设计落地、高层重磅发声,数字经济已成为当前市场最受关注的热门赛道之一,有望接续A股的下一轮赛道股行情。机构最新观点认为,两文重磅齐发,将数字经济提升到了极高的战略位置,数字经济已经成为时代核心主题之一。其中,自主技术、基础设施、产业数字化与数字产业化、数据安全与治理为核心内容。数据流转体系、数据安全被重点强调。

一、重磅信号出现!数字经济已成为时代核心主题

据新华社消息,1月16日出版的第2期《求是》杂志将发表中共中央总书记、国家主席、中央军委主席的重要文章《不断做强做优做大我国数字经济》。

文章强调,面向未来,我们要站在统筹中华民族伟大复兴战略全局和世界百年未有之大变局的高度,统筹国内国际两个大局、发展安全两件大事,充分发挥海量数据和丰富应用场景优势,促进数字技术和实体经济深度融合,赋能传统产业转型升级,催生新产业新业态新模式,不断做强做优做大我国数字经济。

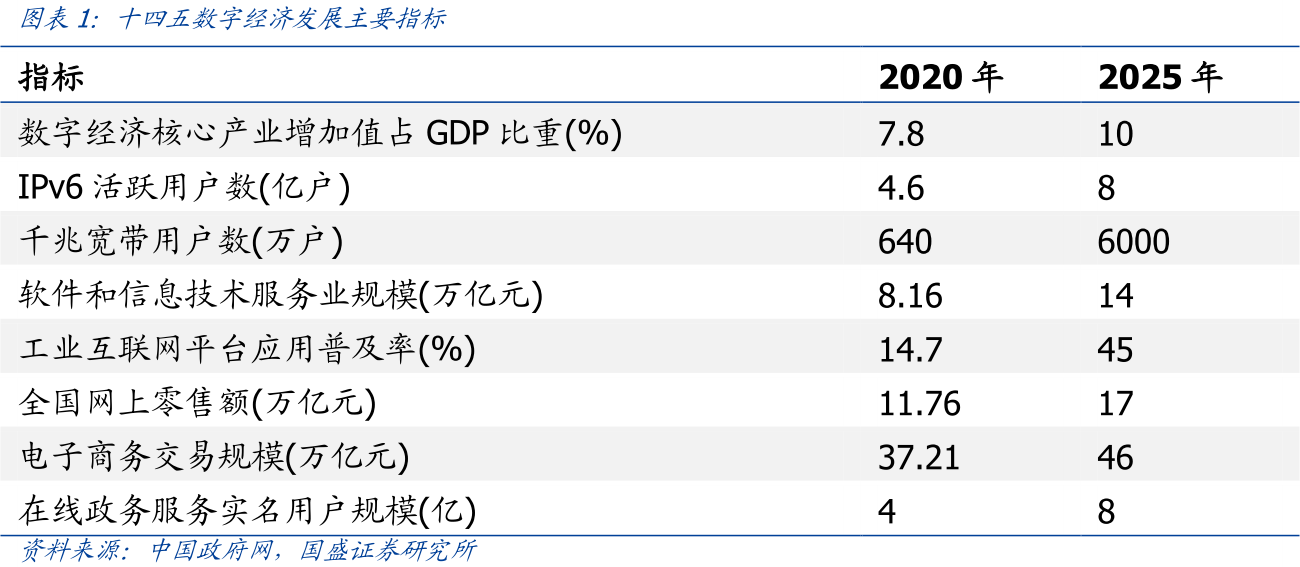

值得一提的是,1月12日,国务院印发《“十四五”数字经济发展规划》披露,2020年我国数字经济核心产业增加值占GDP比重达到7.8%;到2025年数字经济核心产业增加值占GDP比重达到10%。

规划提出,到2025年我国数字经济迈向全面扩展期,IPv6活跃用户数达到8亿户,千兆宽带用户将达到6000万户,软件和信息技术服务业规模将达到14万亿元,工业互联网平台应用普及率达到45%,全国网上零售额达17亿元,电子商务交易规模达到46亿元,在线政务服务实名用户规模达到8亿。

国盛证券指出,两文重磅齐发,将数字经济提升到了极高的战略位置,数字经济已经成为时代核心主题之一。其中,自主技术、基础设施、产业数字化与数字产业化、数据安全与治理为核心内容。数据流转体系、数据安全被重点强调。

二、四大核心要点梳理,数字经济空间广阔

根据国盛证券的分类,数字经济可着重关注四大核心要点:

1)优化升级数字基础设施,主要建设内容包括:①光纤网络扩容提速;②加快5G网络规模化部署;③推进IPv6规模部署应用;④加速空间信息基础设施升级。数字经济底层基座厂商有望从中受益。

2)充分发挥数据要素作用,支持市场主体依法合规开展数据采集,聚焦数据的标注、清洗、脱敏、脱密、聚合、分析等环节,同时提升数据安全保障水平。个人信息保护法+数据安全法+反垄断法或将构成未来中国互联网监管的三大法律支柱,数据安全长期潜在市场空间有望达千亿。

3)大力推进产业数字化转型,要引导企业强化数字化思维,提升员工数字技能和数据管理能力,全面系统推动企业研发设计、生产加工、经营管理、销售服务等业务数字化转型,培养一批专业的数字化转型解决方案供应商。数字化落地千行百业,各细分IT行业领军占据优势卡位;而AI已经进入加速落地阶段,汽车行业智能化持续渗透,到2025年L2及以上级别ADAS渗透率将达到40%。

4)增强关键技术创新能力,要瞄准工业软件、高端芯片、操作系统等重要技术领域,发挥新型举国体制优势、超大规模市场优势,补齐关键技术短板。openGauss峰会顺利召开,国内数据库迎来跨越式发展,预计2025年行业规模达到509.4亿元。随着生态的稳步推进,高斯、鲲鹏、欧拉、鸿蒙等基础设施预计共同构建我国数字化生态底座,信创市场大有可为。

三、格局+机制+业务优化,数字经济核心资产起航

申万宏源指出,数字经济事关国家发展大局,已提升为国家战略。其中新型基础设施建设与产业数字化是重要方向,5G网络、全国一体化数据中心体系、国家产业互联网是抓手,而ICT硬件是底层核心基础。

紫光股份是国内ICT硬件领军,公司旗下新华三在交换机、路由器、服务器、安全、超融合等市场均为国内领军。根据IDC及Gartner数据,公司交换机18-20年连续三年互联网行业份额第一、21H1服务器份额国内前二;21Q3公司超融合份额全球前二2、中国第一。

从投资逻辑来看,根据申万宏源的梳理,公司当前拥有三大核心逻辑:

①市场格局:公司在原企业网优势市场的基础上拓展运营商市场,集采招标份额领跑,增量空间可期;

②业务成长:公司凭借极强的研发创新和战略执行能力,自研硬件在成熟服务器市场的份额屡获突破,迅速成长为领军,业务质地优秀,研发积累进入收获期;

③预期优化:2021年12月紫光集团重整迎来实质推进,股东结构与长期战略稳定将利于公司聚焦优势业务提升内在价值。

申万宏源表示,作为平台型ICT公司,紫光股份核心优势是拥有完整且领先的硬件产品线,且依托“芯+云”的能力面向垂直行业提供“芯-云-网-边-端”的整体解决方案,及国产替代方案,本土市场具有稀缺性,将深度参与国内自上而下的数字经济发展,确定享受行业红利。

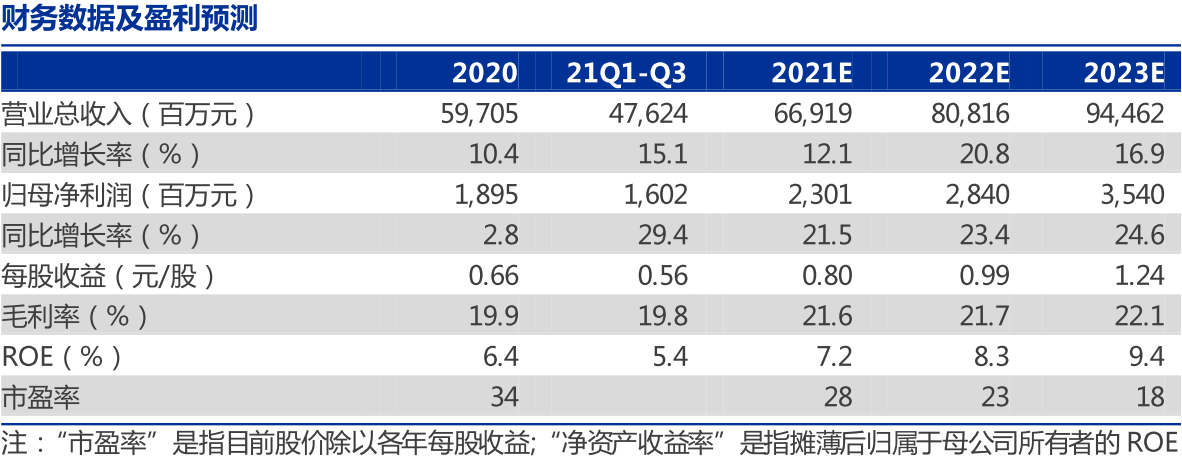

根据申万宏源的预测,预计公司21-23年归母净利润为23.01/28.40/35.40亿元,对应PE分别为28/23/18倍。对比历史估值中枢,当前仍处相对较低分位,性价比凸显,维持增持评级。

四、云工厂成为落地模式之一,工业互联网新增长动力

浙商证券表示,十四五数字经济发展规划落地,工业互联网平台应用普及率将从14.7%大幅提升至45%,CAGR超过25%,超出市场预期。未来工业互联网平台的连接要从过去针对大型国企央企逐渐深入到中小企业,预计中小企业数字化有望成为普及率提升的重点之一。

浙商证券认为,针对中小企业数字化落地,首要考虑的是“生意逻辑”,首先解决企业不会转、不能转、不敢转问题,要在中小企业“赚钱”的基础上做效率提升和数字化改造。

国联股份是工业互联网龙头,公司以交易切入提供技术、资本、人才、数据等资源,帮助中小企业的数字化转型,提供支撑生态服务和解决方案,是“产业路由器”。

与此同时,工业企业在数字化实施过程中牵涉到采购、生产、销售多个环节,尤其是工艺控制、核心配方等保密性要求较高。只有跟企业长期有健康稳定交易和高信任度的公司才可能与工业企业合作实施数字化改造。

公司旗下的多多平台以交易切入,扮演工业软件数字化改造的集成商和入口角色。浙商证券认为,数字化可以加深与上游供应商的深入绑定合作和信任,提高在多多平台的供应规模,进而增加多多平台的市占率,提高壁垒。

云工厂已成为产业数字化的落地模式之一,有望为国联提供新增长动力。目前公司已签约20家企业,未来2年有望实现百家云工厂,目标每家产生5-10亿交易额,将有望支撑500-1000亿交易规模。

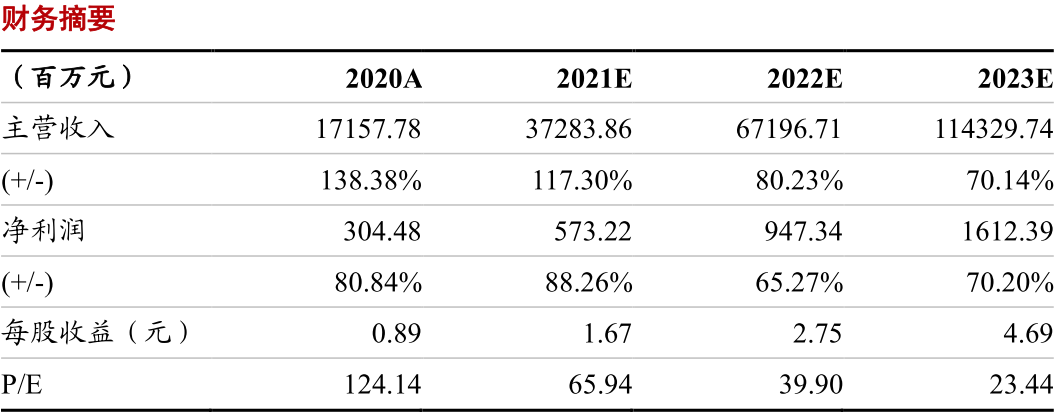

浙商证券认为,公司是产业数字化落地的最佳实践者之一,预计21-23年归母净利润为5.73/9.5/16.1亿,增速为88.3%/65.3%/70%;目前对应22年39.9X,维持买入评级。

除此之外,根据国盛证券的梳理,数字经济产业链可关注五大细分赛道:

参考来源:

国盛证券《计算机行业周报:数字经济要点梳理》(刘高畅,220116)

申万宏源《紫光股份:格局+机制+业务优化,数字经济核心资产起航》(朱型檑/李国盛,220116)

浙商证券《国联股份:数字经济载体,工业互联网龙头》(于健/陈腾曦,220117)

以上就是本篇文章【重磅信号!数字经济已成为时代核心主题之一,一文看懂四大核心】的全部内容了,欢迎阅览 ! 文章地址:http://sicmodule.glev.cn/quote/10574.html 行业 资讯 企业新闻 行情 企业黄页 同类资讯 网站地图 返回首页 歌乐夫资讯移动站 http://sicmodule.glev.cn/mobile/ , 查看更多