上月底,新京报在工商信息中发现了一下科技被微博并购的端倪。10 月 13 日,据 36 氪报道,接近交易的知情人士透露,一下科技的直播业务一直播已正式并入微博,双方团队保持独立运营,未来会继续加深合作。秒拍和小咖秀会一起并入微博,还是作为一下科技的未来继续独立发展,目前还是未知数。

一直播的崛起始于微博,资金、流量、明星资源,微博毫不吝啬,让这个后来者一度成为用户渗透率最高的移动直播平台;但它一直没能走出微博,即使在巅峰期,很多做直播的明星,也只知微博,而不知一直播,更遑论一下科技。

对想要缔造「中国 YouTube」的一下科技创始人韩坤来说,将直播业务委身他人一定是无奈之举,但这是资本趋冷、直播行业洗牌的必然结果,一直播没能从一众直播平台中脱颖而出,也说明了明星不是直播的全部。

在和微博的紧密捆绑中,一下科技一直都处于弱势。

韩坤的上一份成绩,是把酷 6 网做成了中国第一家独立上市的视频网站。尽管不是排名第一的创始人,但在另一位创始人李善友离职后,很长一段时间内是韩坤努力支撑,想把掉队的酷 6 扳回正轨。

当年视频网站的战争一点都不比今天轻松。尽管做成中国第一视频网站,成功在美国上市,又拿下世界杯转播权,志得意满的酷 6 还是在和优酷、腾讯视频、爱奇艺的战争中败下阵来,后者无一不背靠一家巨头。

▲ 酷 6 曾拿下南非世界杯的网络播出权,但在被盛大收购后开始走低成本的新闻资讯视频路线,韩坤本人则更想走大版权、大电影的路.

2011 年,意识到 PC 端视频网站大局已定的韩坤开始了在移动视频领域的第二次创业,一下科技也是在这一年成立。

这距秒拍的正式推出还有两年。这两年里,一下科技的主业是移动端视频服务技术提供商,而且是微博的御用技术提供商。

但这距离韩坤的「中国 YouTube」梦相差甚远,当他想做一个独立的移动视频平台时,就需要找到新的投资人,而且得是全力支持的巨头。

▲ 一下科技创始人韩坤

「我把微博当成了救命稻草。」韩坤回忆起 2013 年整天找投资人的情形时这么说。

微博的投资团队也在密集地看短视频项目。遭遇微信威胁,社交网络梦碎的微博决定转型为社交媒体,内容被提到新的高度,短视频更是重中之重。据《财经》杂志报道,当时微博在同时看多个短视频团队,最终多年的技术合作,加上「韩坤愿意吃点小亏」,微博决定押宝一下科技。

2013 年 7 月,微博参与了一下科技 2500 万美元的 B 轮融资。之后,微博参与了秒拍的每一轮融资,后者被排他性地内置于微博客户端。以微博为主要发声阵地的明星更是给秒拍的发展注入了强心针,由任泉发起,拥有多位明星投资人的 Star VC 正是因为这层关系,直接投了秒拍。

▲ 一下科技曾分别邀请贾乃亮、赵丽颖、TFBoys 担任首席创意官、副总裁和首席未来官. 图片来自:读娱

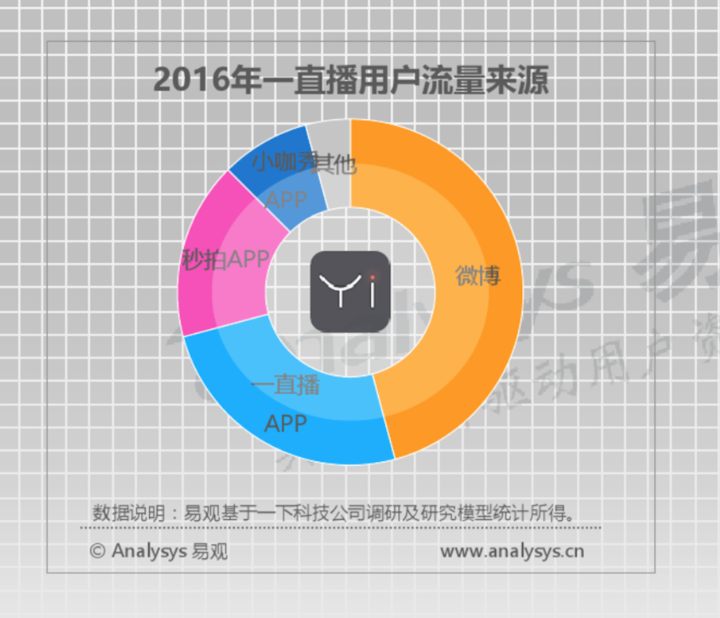

一直播在三年后的 2016 年推出,此时映客、斗鱼、虎牙已经激战一年,微博和一下科技的动作略显迟疑。但月活 3 亿的微博,仅此一家、别无分号的明星资源,让秒拍的故事在一直播重演。巅峰期的秒拍有 2.75 亿月活,是其他短视频玩家难以企及的目标;而直到 2017 年第三季度,一直播还是月度用户规模超 7600 万的行业标杆。

但这也是一直播,甚至整个一下科技的痛处。有一下科技的员工告诉媒体,「抛开微博,秒拍和一直播的独立数据实际非常低」;还有业内人士委婉表示,「一直播独立 APP 的量很低,比很多人感官判断要低得多很多很多很多很多……」

如果明星和微博就是短视频和直播的全部,这就不是问题,但事实并非如此。

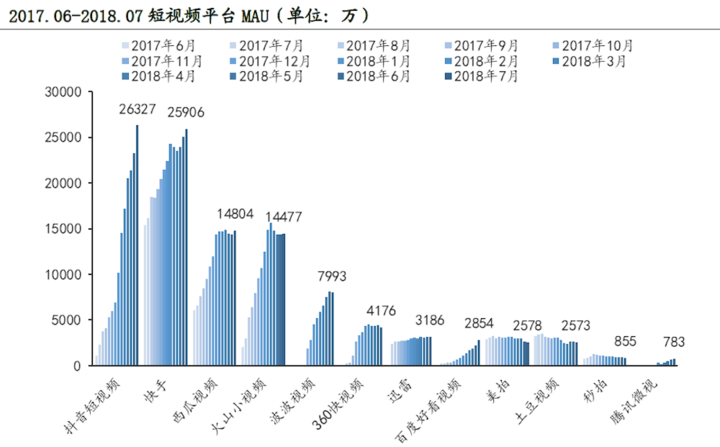

当秒拍和一直播的数据迅速到顶并开始下滑的同时,快手、抖音展现出了顽强的生命力和持续增长的活力。它们一个从动图工具入手转型视频分享,多年积累终于爆发;一个依靠程式化的模板生产方式和超高的运营投入,成为了国民短视频应用。它们背后同样都有一个巨头,但它们都在以独立的 app 吸引用户。

2018 年 6 月,快手月活用户达到 2.66 亿,居短视频首位;7 月,抖音宣布全球月活跃用户数超过 5 亿。此消彼长,秒拍从 2017 年下半年开始在短视频战争中失势,根据艾瑞咨询的数据,目前的秒拍和第一梯队的短视频平台已经不在一个数量级。

一直播也经历了相似的下滑,在极光大数据统计的 2017.09 – 2018.02 期间各大直播平台 app 中,斗鱼、熊猫、虎牙、YY、映客占据了直播的第一梯队。有证券机构分析认为,一直播 MAU 在千万以下,居第三梯队。

不管是秒拍还是一直播,都已经被远远甩在后面。

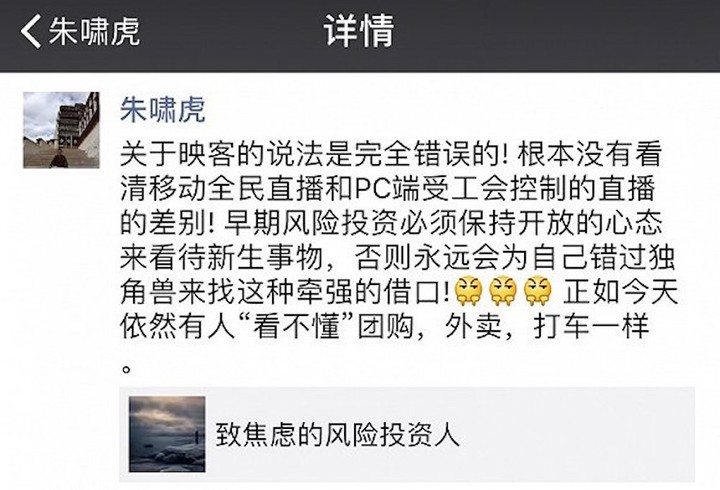

2016 年,金沙江创投合伙人朱啸虎说,直播赛道能诞生百亿美元级别公司。

当然,这是因为他投资了映客。而当时层出不穷的直播平台和不断涌入的资本让这个论断看上去并没有那么惊世骇俗。

2017 年有投资人拿映客流量下滑出来说事,表达自己当年不投映客的先见之明。朱啸虎立刻回怼,认为全民直播和 PC 端受公会控制的秀场直播有本质区别。

我的很多朋友也在 2016 年跟风下载了各种直播 app,但几乎无一例外不明白为什么有人沉迷看直播,一位女生的反应更强烈,打开一次就「吓得赶紧删掉」。

看惯了英剧、美剧的一线城市年轻人,对原生态的画面,毫无主题的闲聊以及赤裸裸索要打赏的主播感到无所适从。

但去表演化正是直播和其他视频形式最大的不同。在实时播送的视频流里,剪辑、运镜、特效都无法奏效,主播只能将最真实的自己暴露在镜头中。颜值、才艺、天生的幽默感就成了硬通货,当后两项难以量化及规模化复制时,颜值就成了直播平台最关注的事。

▲ 时尚圈的名词「秀场」被用来形容直播.

这是在 PC 端就得到验证的「秀场直播」模式。陌陌创始人唐岩曾经把线上的秀场直播对应现实中的「酒吧驻唱」,还有业内人士更不客气,直接把直播比做夜总会,「哪家姑娘漂亮,哪一家人就最多」。

YY 将这个模式发挥到了极致,并促成了直播的公会制度。公会签约主播,为后者造势、引流,甚至直接投入巨资打赏,有潜力的主播会在未来带来更大的回报,平台也乐见用户和打赏的增长。

可以想见观众是哪些人。有一项研究报告称秀场直播的观众中,学生和自由职业者占了 5 成。有大量空余时间的用户在这里打发时间、获得陪伴感,「土豪」用户在这里收获虚荣、膜拜和存在感。

移动直播最火的时候,一些冷静的投资人不肯出手的原因就是竖屏、移动的直播并没有给秀场带来质的改变。早期最活跃的映客、花椒正是秀场模式在移动端的移植,它们也都经历了巅峰期后的数据严重下滑。已经积累了大量用户,有 LBS + 陌生人社交基因的陌陌反而后来居上,如鱼得水,成了最赚钱的直播平台。

但经历多年发展,直播还是有了变化,朱啸虎的话可以再斟酌一下。特定场景的直播,以及基于兴趣的直播已经有了「全民直播」的雏形。比如卖货能力超强的淘宝直播;比如开放直播后,数据增长迅猛的快手。

这是一直播和微博的尴尬之处,秀场直播早已强敌环饲,明星虽然可以帮助平台在短时间内获取大量用户,但它更像是对明星已有的关注度的消耗。明星没有精力维持高频度的直播,也无法从直播获得足够量级的关注,去表演化也不符合大部分明星的长期利益。偶尔为之的直播成了市场宣传活动的一部分。

▲ Facebook 也把直播作为了发展的重点

在场景直播和垂直化的兴趣直播上,目前的微博也没有特别的优势。但从 2013 年决定成为一个内容消费平台起,微博的策略就是不放弃任何一种内容形态,视频领域更是如此。如今的微博,短视频依靠秒拍,直播有一直播,版权视频有酷燃,视频社交有微博故事,当有机会完全控制一家直播平台时,微博是不会放过的。